“宣传册上的收益再诱人,不如看一份真实的‘成绩单’!”

对于香港储蓄分红险的投资者而言,分红实现率是检验保险公司承诺兑现能力的“试金石”。

它不仅反映了保险公司过去的投资能力,更是客户未来收益的“定心丸”。

2026年,我们深度剖析12家主流香港保险公司超过十年的分红数据,

用数据说话,揭秘哪些保司能真正兑现承诺,哪些产品值得托付终身财富!

如有香港保险疑问,点击图片免费咨询 👇

01

主流香港保险公司:分红实现率全景

· 分红实现率查询路径

打开香港保险业监管局官网,找到保险公司分红实现率网站列表。

https://www.ia.org.hk/tc/fulfillment_ratio/list_of_insurer.html

(复制网址到浏览器打开)

根据长期、稳定的分红实现率表现,香港市场主流保险公司呈现出清晰的梯队格局。

我们也将12家香港市场主流保险公司“美元保单和储蓄类分红产品”的历年平均分红实现率汇总如下,供大家参考:

想灵活提取,重点看复归红利实现率,想长期持有增值,就紧盯终期红利实现率。

想咨询具体产品的分红数据、测算收益,

大部分保司的分红实现率均值都在90%以上,

结合波动数值和样本数量来看,大致可以分为3类:

第一梯队:稳健实力派

· 代表公司:友邦、安盛、宏利、永明

· 核心特点:这些机构通常拥有悠久的经营历史与全球化的投资布局,

依托深厚行业积淀与扎实投资能力,数据公开时间长、样本丰富,且长期表现平稳,波动幅度控制得当;

适合将资金安全与长期稳定增值置于首位,重视品牌信誉与持续履约能力的投资者。

第二梯队:特色专注型

· 代表公司:万通、周大福、国寿海外

· 核心特点:这些新兴保司,分红表现也很稳定,波动小,聚焦特定需求。

通常在特定市场(如大中华区)或产品线上有深入布局,经营策略清晰,过往的分红达成率也表现得相当稳健。

适合有明确配置目标,例如信赖中资背景或看重特定产品功能(如年金、高保证)的投资者。

第三梯队:潜力增长型

· 代表公司:安达、忠意人寿、立桥人寿

· 核心特点:开展相关业务的时间相对较晚,样本数量虽少,但仅披露的几款产品全数都能达到100%,短期表现亮眼,潜力巨大。

适合能够理解并接受相对多一些不确定性,同时关注公司成长性与潜在回报的投资者。

02

主流保司分红数据

1、友邦:稳健派“老大哥”

· 数据亮点:不仅样本数量多,而且上限非常高,向下的波动也比较小;投资策略稳健为主、进取为辅。

2、国寿(海外):中资"黑马”,波动最小

· 数据亮点:波动区间是主流保险公司里最小的,终期红利连续8年100%兑现,同样可以排到第一梯队,历史数据丰富,稳定性高。

3、安盛:百年老店,均衡型选手

· 数据亮点:“高均值+低波动”,终期红利和复归红利表现均衡,稳扎稳打,总体波动不大。

4、永明:高均值潜力派

· 数据亮点:分红波动区间比较稳定,不过产品数量略少,保证部分/复归红利占比高,更稳定。

5、万通:年金险“天花板”

· 数据亮点:万通的派息类年金产品表现非常优秀,年金产品几乎做到了100%派息,稳定性很强。

6、周大福:新兴“挑战者”

· 数据亮点:提前公布数据,在售产品连续多年达到100%,无论终期红利还是复归红利,表现都十分优秀。

7、富卫:年轻“黑马”,潜力待释放

· 数据亮点:总体表现稳中向好,波动区间也属珍正常范畴。

8、宏利:老牌“稳行者”

· 数据亮点:分红表现较稳定,老牌保司中波动较小,有稳定的投资收益托底。

9、保诚:波动大,上限高下限低

· 数据亮点:均值不高,极端值致使分红波动大,投资风格是少见的激进派,还需做好预期管理。

10、立桥:短期“满分选手”

· 关键亮点:规模不大、成立15年,但所有披露产品全数100%达成;

短期产品在市场上都很有竞争力,旗舰产品「息享年年」系列分红实现率持续4年100%达成。

11、安达:年轻“潜力股”

· 关键亮点:储蓄产品进入市场时间有限,有一定波动,但多个产品连续多年100%达成。

12、忠意:国际“老牌”,短期完美

· 关键亮点:国际性保司实力雄厚,过往8年所有产品实现率均100%,是短期投资的优选。

需要获取高清、详细的保司资料,可以点这里联系理财师1v1咨询!免费给您发+详细分析!

03

2026港险选择指南

看懂数据是第一步,真正决定保单安全兑付的还要看股东背景、投资团队、底层资产、风控体系、分红实现率等多重数据。

港险选择,重点看香港保险公司投资风格和分红实现率这两个数据:

1、分红实现率

· 第一步:主动查询,验证官方数据

香港保监局要求所有相关保险公司必须透明披露分红实现率。

在香港保险业监管局官网,“分红保单实现率”页面,核验心仪公司及具体产品的历年数据。

· 第二步:深度解读,把握核心要领

着眼长期,观察趋势,切勿只看单一年份或短期数据;

至少分析五年以上的走势,稳定或向好的趋势远比某个时点的极高数值更有参考价值。

保单初期保证占比高,实现率容易虚高,后期数据更能反映真实能力。

结合偏好,匹配公司风格:参照前述的梯队分类,根据自身的风险承受能力与投资理念,选择与之契合的保险公司类型。

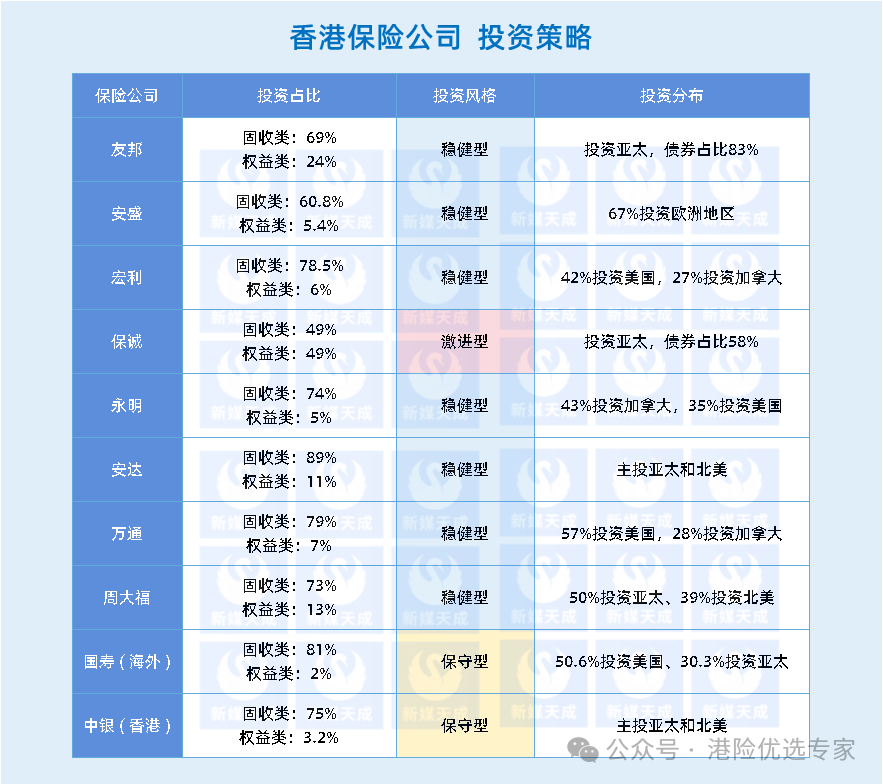

2、保司投资风格

真正决定分红潜力的是保险公司的赚钱能力,重点要看保司投资策略,

根据各类资产的投资配比,保司的投资风格可以划分为激进型、稳进型和保守型:

保险公司投资风格这方面,也没有一个标准说什么类型的才是最好的,还要看个人投资偏好。

所以说选保司就像选“财富合伙人”,没有绝对“最好”,只有“最适合”。

大家想详细了解每家保司的投资策略情况,可以跳转历史文章详细了解:

值得收藏 | 香港八大保险公司投资策略大揭秘!7%+收益背后的顶级资管逻辑

如果需要帮忙梳理需求,定制专属方案/领取高清资料,

04

最值得关注产品推荐

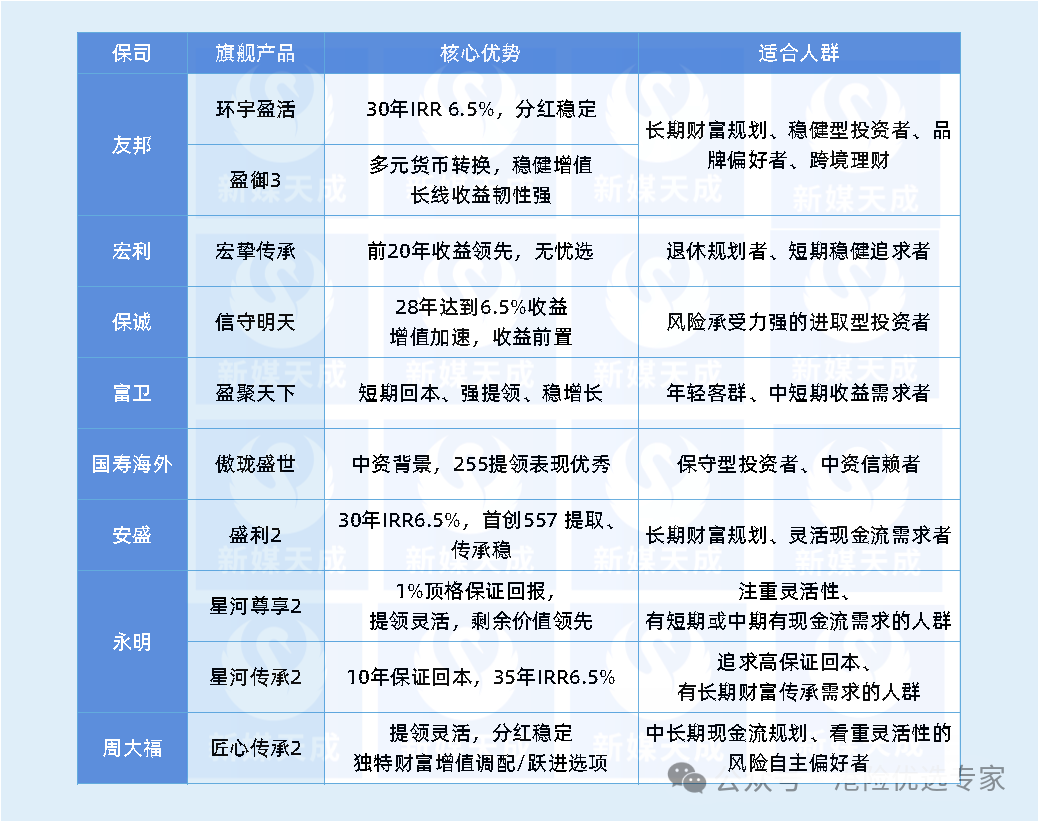

不同需求对应不同产品,根据市场声量、实际咨询情况,以及产品本身的实力来看,

结合分红实现率与产品特性,我们为您梳理了主流公司的代表产品,助您快速匹配需求。

🔈 终极选购指南:

· 追求稳健收益:友邦「环宇盈活」「盈御3」、国寿「傲珑盛世」、周大福「匠心传承2」、安盛「盛利 2」

· 需要稳定现金流:永明「星河尊享 2」、安盛「盛利 2」

· 有一定风险承受能力,追求更高收益:保诚「信守明天」、周大福「匠心传承2(财富跃进)」

· 短期储蓄增值:立桥「息享年年」、宏利「宏挚传承」......

如果需要帮忙梳理需求,定制专属方案/领取高清资料,

05

写在最后

分红实现率虽然不是未来保证,但确实是评估保险公司投资能力和诚信度的最佳指标。

建议在选择时综合考虑公司实力、产品特性、个人需求和风险偏好,在专业顾问的指导下做出明智决策。

欢迎扫描下方二维码添加/点击“原文链接”,添加专业理财师,免费制定专属方案!